아래 글은 2024년 02월 28일에 발행된 뉴스레터에 실린 글입니다.

전체 뉴스레터를 보시려면 옆의 링크를 클릭하시면 됩니다. [뉴스레터 보러 가기]

오래간만에 스타가 나왔습니다

지난 2월 27일 에이피알이 코스피 시장에 새로이 입성하는 데 성공하였습니다. 다만 첫날 흥행은 다소 아쉬웠습니다. 일각에서는 ‘따따블(시초가 대비 4배 상승)’까지 기대한다는 목소리가 있었지만, 27% 상승에 그치며 장을 마감했기 때문인데요. 그럼에도 불구하고, 적어도 그간의 유니콘 잔혹사를 끝냈다는 점에선 분명 의미 있는 행보였습니다. 많은 유니콘 스타트업들이 투자 혹한기로 인해, 상장을 하더라도 기업 가치가 1조 원 아래로 내려가거나, 혹은 아예 잠정 연기하곤 했는데요. 에이피알은 상장에 성공한 것은 물론, 오히려 몸값을 높이는 데 성공하였고, 상장 첫날 종가 기준으로 시가총액 역시 2조 원을 넘었습니다.

이처럼 어려운 상황 속에서도, 에이피알이 선방할 수 있었던 건, 워낙 그간 보여준 실적이 훌륭했기 때문입니다. 아직 작년 3분기 누적까지만 실적이 공개된 상태지만, 연간 매출액은 4천 억원이 넘을 것을 사실상 확실시되고 있고, 무엇보다 영업이익률이 무려 18.8%에 달하였습니다. 더욱이 작년 한 해 반짝한 것이 아니라, 2014년 설립 이래 매출액 연평균 성장률이 157.4% 일 정도로 꾸준히 증명해 온 터라 기대감이 더욱 클 수밖에 없었는데요. 과연 에이피알은 앞으로도 이러한 기대에 부응할 수 있을까요?

빠른 성공의 함정에서 벗어나야

에이피알이 최근 급격하게 성장할 수 있었던 건, 뷰티 디바이스 에이지알의 성공 덕분이었습니다. 가파르게 매출액이 성장한 것은 물론, 한 자릿수였던 영업이익률 역시 뷰티 디바이스 출시 원년이던 2022년 9.9%, 2023년 3분기 기준으로는 18.8%까지 상승했습니다. 그래서 아예 회사의 비전을 ‘글로벌 1위 뷰티테크 기업’으로 선포하기도 했는데요.

다만 사업 포트폴리오가 한쪽으로 쏠리면서, 리스크는 오히려 커지고 맙니다. 작년 뷰티 디바이스 매출 비중이 무려 전체의 39%를 차지하는 등 의존도가 심화되고 있는데요. 설상가상으로 널디로 대표되는 패션 사업 부문은 성장이 완전히 정체된 상황입니다. 따라서 뷰티 디바이스 시장이 트렌드일 때야 에이피알 전체의 성장도 빨라지겠지만, 반대의 경우 급격하게 위축될 수도 있습니다.

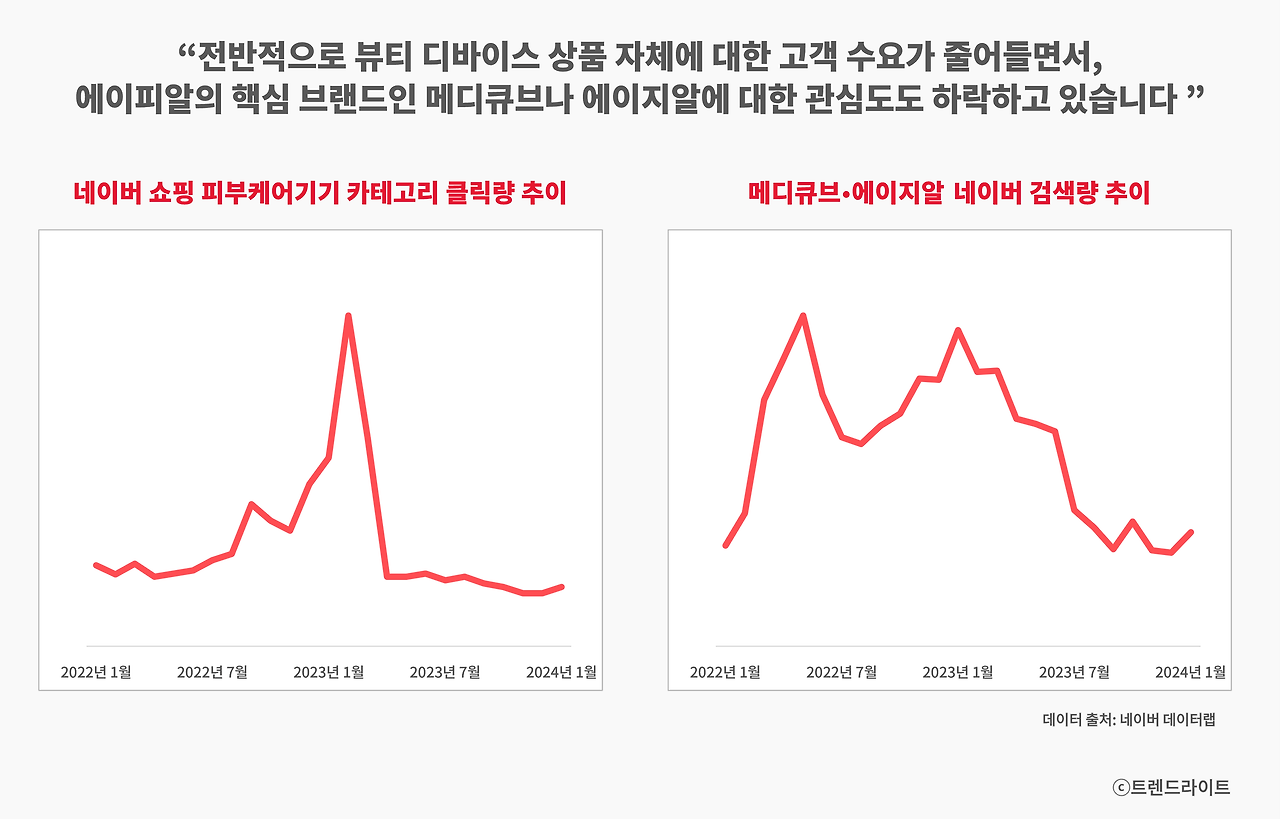

그렇다면 국내 뷰티 디바이스 시장의 미래 전망은 밝을까요? 아쉽게도 뷰티 디바이스에 대한 고객 관심도는 2023년 초를 정점으로 서서히 하락해 가고 있습니다. 네이버 쇼핑 내에서 피부케어 기기 클릭량은 급감한 상황이고요. 이와 더불어 메디큐브와 에이지알 검색량도 줄어들고 있습니다. 아무래도 뷰티 디바이스 시장이 아직 도입기인 만큼 고객 수요의 불확실성이 큰 걸로 보이는데요.

더 큰 문제는 뷰티 디바이스 시장에서 에이피알이 확고한 1위 사업자가 아니라는 점입니다. 투자 설명서에선 2022년 기준으로 22%를 차지했다고 나오지만, LG전자나 아모레퍼시픽 같은 대기업들이 제외된 기준이었고요. 검색어 기준으로도 뉴스킨 갈바닉 등이 더 상단에 위치해 있기도 합니다.

이에 따라 에이피알의 작년 4분기 실적 역시 확실히 성장성이 둔화된 것으로 확인되는데요. 혁신의숲 제공 데이터에 따르면, 전년 대비 매출 규모가 약 20% 정도 감소한 걸로 나옵니다. 또한 대외적으로 고객 락인을 위한 장치로 많이 언급된 에이지알 전용 앱의 트래픽도 성장세 역시 미미하여, 솔직히 장기적 성장을 장담하기엔 불안한 요소가 아직은 더 많아 보이고요.

특히 뷰티 디바이스는, 화장품 시장처럼 진입 장벽이 그리 높지 않은 특성을 가지고 있습니다. 그래서 본질적인 차별화가 어려워서 빠른 성공이 가능한 반면, 동시에 빠른 실패로 이어지기도 쉬운데요. 실제로 일부 뷰티 브랜드들이 최근 중국 거품이 빠지면서 실적이 급락한 것처럼, 뷰티 디바이스 특수가 끝나면 에이피알에게도 갑작스러운 위기가 찾아올 가능성이 큽니다.

그래서 상장 시점이 절묘했습니다

다만 이처럼 시장 상황이 심상치 않고, 곧 성장 한계에 도달할 수 있는 위기 상황이기에, 에이피알의 상장은 매우 시기적절했다고도 볼 수 있습니다. 우선 성장이 정점이던 시기의 호실적을 토대로 몸값을 최대한 인정받을 수 있었고요. 동시에 언론에 집중 노출되면서 뷰티 디바이스 선두주자라는 이미지까지 얻어낼 수 있었기 때문입니다.

또한 이번에 조달한 자본을 통해 본질적인 차별화를 만들어 낼 기회도 얻은 상황인데요. 총 공모금액은 947억 원에 달하며, 에이피알은 이를 생산 설비 증설과 뷰티 디바이스 연구 개발, 해외 마케팅 강화 등에 투자할 계획이라 밝힌 바 있습니다. 시나리오대로 된다면 단기적으로는 해외 매출 확대를 통해, 단기적인 수요 변동 리스크를 완화시킬 수 있을 거고요. 장기적으로는 기술 격차를 만들어 내 진정한 뷰티 테크 기업으로 거듭날 수 있을 겁니다.

물론 쉽지 않은 도전임은 틀림없는데요. 다만 에이피알에게 이는 완전히 새롭게 주어진 과제는 아니긴 합니다. 사실 창립 이래 꾸준히 ‘추가적인 마케팅 비용 지불 없이도 반복 구매되는 상품을 만들어, 미디어 커머스 기업의 굴레에서 벗어나기 위해 노력해 왔고요. 어느 정도 성과를 거둔 것도 사실입니다. 그렇기에 이번 상장을 계기로, 에이피알이 이제는 정말 완전하게 지속 가능한 성장 모델을 만들어 내는 데 성공하기를 기대해 보도록 하겠습니다.

트렌드라이트는 국내 최대 규모의 커머스 버티컬 뉴스레터로, ‘사고파는 모든 것’에 대한 이야기를 다룹니다. 매주 수요일 아침, 가장 신선한 트렌드를 선별하여, 업계 전문가의 실질적인 인사이트와 함께 메일함으로 전해 드릴게요.

뉴스레터 무료 구독하기

![]()