화상회의의 대명사, 줌

예상치를 상회하는 실적

국내의 ‘서학개미’들이 이번주에 가장 기다렸던 기업은 아마 엔비디아가 아닐까 싶습니다. 다만, 모두가 엔비디아를 보는 가운데 괜히 눈길이 가는 기업 하나가 실적을 발표했습니다. 바로 Zoom Video Communications (ZM)(이하 줌)입니다.

줌에게 관심이 갔던 이유는 이 회사가 살아남아있는 것 자체가 신기하기 때문입니다. 제품은 분명 뛰어나지만, 투자를 하자니 겁나는 회사이기도 합니다. 코로나 때보다 대면 미팅이 활발해진 시국과 AI 트렌드로 높은 주가를 올리고 있는 마이크로소프트, 구글이 이들의 경쟁자이기 때문입니다. 특히, 팀즈와 구글밋은 MS Office, Google Workspace 등을 활용하는 기업들이 많다 보니, 줌이 쉽지 않아 보이는 것은 사실입니다.

하지만 줌은 3분기 실적 발표는 이런 우려를 불식시키기에 충분했습니다. 3분기 실적은 다음과 같습니다. 시장에서 예측한 주당 순이익이 1.08달러~1.14달러 수준이라는 점을 고려한다면, 시장 예측치를 상회하는 결과를 만들어낸 것입니다.

- 매출 : 11억 4천만 달러 (YoY 3%)

- 조정한 주당 순이익 : 1.29 달러 (YoY 21%)

그럼에도 시장의 반응은 미지근했습니다.

Zoom의 주가는 연초대비 4~5% 하락하고 있습니다. 마이크로소프트, 엔비디아가 아니더라도, 어도비, 세일즈포스도 연초대비 60% 이상 상승하고 있습니다. 그렇다면 최근 AI와 관련한 붐으로 소프트웨어 기업들이 크게 주목을 받는 가운데, 줌은 어떤 식으로 준비를 하고 있을까요?

Zoom의 AI 프로덕트

AI Companion

여느 Saas(Software as a Service) 기업과 마찬가지로, 줌 역시 자신들의 제품에 AI를 효과적으로 접목시키기 위해서 시도 중입니다. 지난 9월 발표한 AI Companion이 대표적입니다. AI Companion은 팀 채팅 및 회의 요약 기능 등 효율적인 회의를 만드는 것을 목표로 합니다. 회의록을 정리하거나, 회의를 제대로 따라가지 못하는 것에서 나오는 비효율을 생각한다면 분명 획기적인 도구가 될 것 같습니다.

흥미로운 점은 AI Companion 사용에 대해 유료 고객에게 추가 비용을 청구하지 않을 것이라고 밝혔습니다. 이번 엔비디아의 실적을 보셔서 아시겠지만, AI를 활용하는 것은 꽤나 높은 비용을 요구합니다. LLM을 훈련시키기 위한 상당한 양의 컴퓨팅 성능, 데이터, 그 밖의 인력까지 적지 않은 비용이 필요합니다. 따라서 최근 등장한 Chatgpt Pro, Microsoft 365 Copilot, Notion 등 AI 툴에 대해서는 추가적인 과금이 붙게 됩니다.

그럼에도 줌은 그들의 AI 제품을 그들의 유료 고객에게는 무료로 제공하고 있습니다. 이 배경에는 줌이 기존 고객에 대한 리텐션을 강화하기 위한 목적으로 활용하는 것을 알 수 있습니다.

Zoom이 AI에 과금하지 않은 이유

더 큰 경쟁을 위한 도움닫기

왜 수익화로 연결시키지 않았을지를 생각해 보면, 가장 먼저 아직은 불안한 경제적 해자를 꼽을 수 있습니다. 경제적 해자는 다른 경쟁사로부터 기업의 가치를 지키는 여러 가지 가치를 의미합니다. 예를 들면, 초기 인프라 비용이 높은 산업이나, 정부보호나 규제를 끼고 있는 산업, 엄청난 기술력과 특허/지적재산권 등이 이런 것들에 포함됩니다.

줌은 분명 엄청난 사용자와 높은 수준의 고객경험을 제공하고 있습니다.

하지만 앞서 말한 것처럼, 그들의 경쟁사는 화상회의 솔루션 정도는 번들로 팔아도 괜찮은 빅테크 기업들입니다. 경기 침체가 예상되는 상황에서, 줌의 프로덕트는 비싸게 느껴질 수 있습니다. 비싸게 느껴지지 않으려면, 가치를 높이거나 가격을 낮춰야 합니다. 만약 가격을 낮췄다가 다시 올린다면, 이는 저항에 부딪힐 수 있기 때문에 일단은 가치를 높이는 쪽으로 선택한 것으로 보입니다.

또한 줌이 비즈니스 솔루션 전체 시장으로 나가기 위해서, 본진을 강화할 필요도 있습니다. 현재 화상회의 솔루션뿐만 아니라, 웨비나, 컨텍 센터 등 비즈니스 커뮤니케이션을 위한 다양한 프로덕트를 제공하고 있습니다. 여기에 2024년에는 문서화, 프로젝트 관리 등을 함께 할 수 있는 프로덕트를 출시하면서, 비즈니스 솔루션 시장에서 본격적으로 경쟁할 것임을 말하고 있습니다.

Microsoft의 Copilot을 통해 본 지금의 SaaS 생태계에서 GAI(생성형 AI)는 고객을 붙잡는 강력한 쇠고랑이 될 것 같습니다. 단순히 편리한 경험을 제공한다는 측면을 넘어서, SaaS 생태계 내의 모든 정보를 취합하고, 결과물을 만들어주기 때문입니다.

예를 들면, 특정 프로젝트에 대해서 MS Teams 메신저의 특정 쓰레드로 논의한 내용을 자동으로 요약해서, 적당한 기획문서에 연결시킬 수 있습니다. 혹은 데이터와 관련된 요청을 받았을 때, 해당 데이터에 대한 정보와 연관된 Power BI 링크를 함께 제공해 주면서 정보 취합 및 처리 시간을 극도로 단축시킬 수 있습니다.

만약 줌이 비즈니스 솔루션 시장으로 확장을 원한다면, 그들의 고객은 결국 기존에 화상회의 솔루션을 사용하는 고객이 될 수 있습니다. 특히, 화상회의 솔루션을 사용하는 고객들이 그들의 GAI 기술을 경험할 수 있어야, 이후 새로운 비즈니스 솔루션이 출시했을 때, 관련한 세일즈 판매로 연결시킬 수 있을 것입니다.

예를 들면, Zoom을 통해 특정 프로젝트 내용을 회의하면, 회의 내용과 Task 등이 프로젝트 관리툴에 정리되는 방식이 될 수 있겠습니다.

끝으로

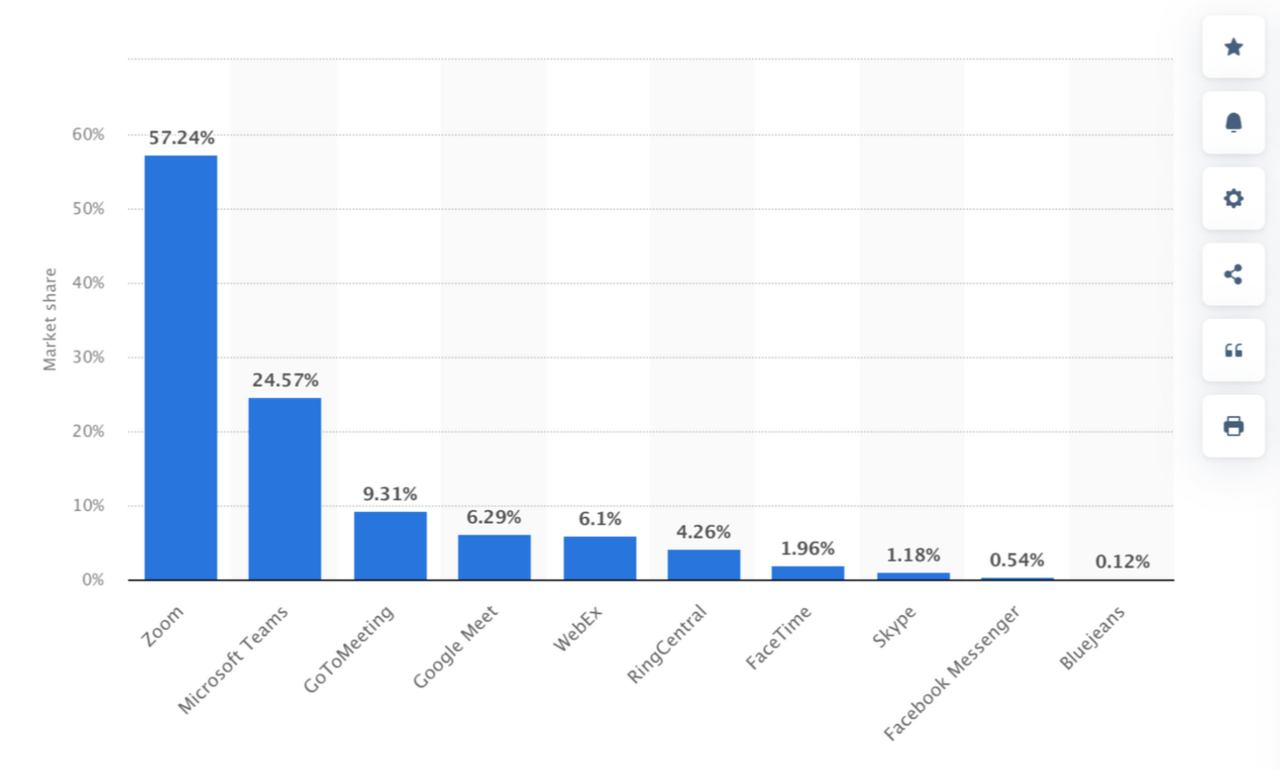

지금의 줌은 Workvivo를 인수하는 등, 비즈니스 커뮤니케이션 솔루션의 시장의 강자가 되기 위해 준비하고 있습니다. 시장 데이터를 제공하는 글로벌 기업인 Statista의 조사에 따르면, 화상회의 솔루션의 경우 68%의 시장 침투율을 보여주고 있다고 합니다. 코로나로 인해 시장 성숙도가 높아진 시장에서, Zoom의 점유율은 약 57%를 차지한다고 추정했습니다. 줌의 시장 내 위치를 알 수 있는 대목입니다.

하지만 화상회의 시장의 성숙도가 높아진 지금, 줌의 비즈니스 솔루션으로 확장은 선택이 아닌 필수과제가 되어버렸습니다. 이제는 본격적으로 마이크로소프트, 세일즈포스와 경쟁을 해야 합니다. 만약 줌이 그런 시장상황에서 기존 점유율과 화상회의 매출을 지키면서, 새로운 제품을 통한 매출로 연결시킬 수 있다면 정말 AI 기업 중 하나로 볼 수 있는 긍정적인 결과가 있을 것 같습니다.

재미있게 보셨다면, 구독이나 좋아요 부탁드립니다. 감사합니다.

(참고 자료)

- Zoom Video: Fiscal Q3 Earnings Snapshot (QUARTZ, 2023.11.20)

- Zoom Unveils New AI Companion Features (Forbes, 2023.09.08)

- Announcing Microsoft Copilot, your everyday AI companion (Microsoft, 2023.09.21)

경민님이 브런치에 게재한 글을 편집한 뒤 모비인사이드에서 한 번 더 소개합니다.

![]()

![]()